Mednarodna primerjava pokojninskih sistemov

Čeprav je slovenski sistem pokojninskega in invalidskega zavarovanja eden izmed bolj naprednih v Evropski uniji, je nastajal in se spreminjal hkrati in vzporedno s pokojninskimi sistemi drugih evropskih držav. Zato ga moramo pri ocenjevanju njegovih prednosti in slabosti nujno primerjati s sorodnimi modeli ali praksami v soseščini.

Pokojninski sistem po definiciji OECD sestavljajo prvi steber, kamor sodi javno upravljani pokojninski sistem z vnaprej določenimi izplačili in v čisti obliki sprotnega prispevnega kritja, t. i. dokladni sistem ali PAYG (pay-as-you-go), pri katerem so prispevki vezani na plače; drugi steber, to je zasebno upravljani naložbeni steber, pri katerem se prispevki zagotavljajo na osnovi pogodbe o zaposlitvi (gre torej za kolektivni pokojninski sistem, v katerega sredstva za svoje zaposlene vplačujejo podjetja) – sistem je lahko obvezen ali prostovoljen; in tretji steber, to so razne oblike individualnih varčevalnih računov in rent, v okviru katerih posamezniki sami odločajo o vplačilih in večinoma sami prihranjena sredstva tudi razporejajo. Izbrani pokojninski sistemi v nadaljevanju so predstavljeni po tej strukturi.

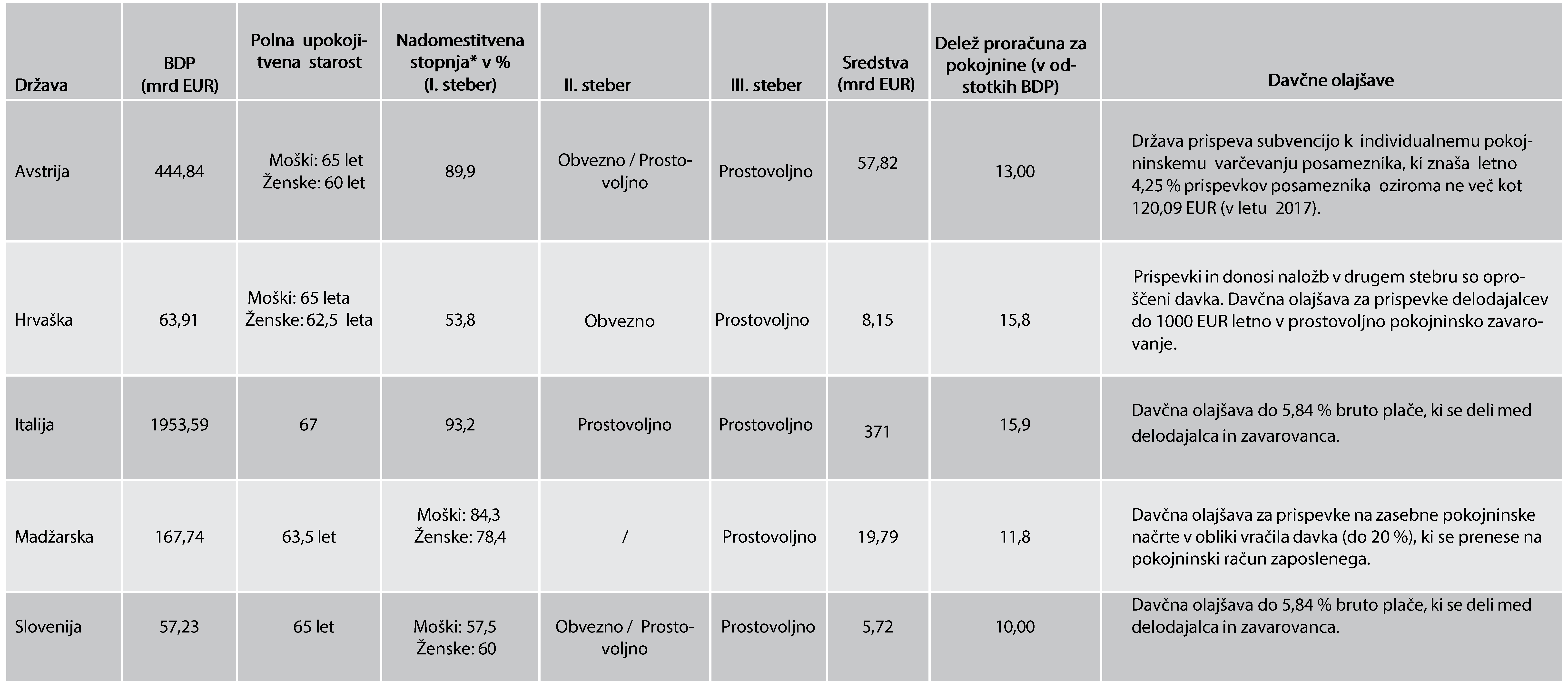

Po zadnjih dostopnih podatkih evropskega statističnega urada Eurostat iz maja lanskega leta so izdatki za socialna zavarovanja v celotni Evropski uniji (EU) znašali slabih 32 odstotkov bruto domačega proizvoda (BDP), pri čemer so največji, kar dvotretjinski delež sestavljali pokojninski in invalidski izdatki. Povprečni znesek, ki so ga države članice porabile za enega upokojenca, je znašal 15 tisoč evrov. Ob upoštevanju demografskih napovedi o staranju evropskega prebivalstva se bodo izdatki za socialno varnost še bolj povečevali. V državah članicah EU trenutno najvišji delež proračunskih izdatkov za pokojnine namenjajo v Franciji (14,5 odstotka), sledita ji naši zahodna in severna soseda Italija (15,9 odstotka) in Avstrija (13 odstotkov), Slovenija pa jima sledi z 10 odstotki. Do leta 2050 naj bi se odhodek za pokojnine v državah EU povečal za povprečno 10 odstotkov BDP. V nadaljevanju poglejmo, kako delujejo pokojninski sistemi pri naših štirih sosedah: Avstriji, Italiji, Hrvaški in Madžarski, kakšne so njihove posebnosti in kako se razlikujejo od slovenskega.

*Delež, kolikor bi znašala posameznikova pokojnina ob upokojitvi v razmerju do zneska, ki ga je prejemal kot plačo.

AVSTRIJA

Avstrijski pokojninski sistem podobno kot slovenski oziroma prej jugoslovanski temelji na Bismarckovem modelu pokojninskega zavarovanja, za katerega je značilna široka paleta socialnih pravic in visok obseg pravic iz sistema socialne varnosti po poteku delovne aktivnosti ali ob nastopu nezmožnosti za delo. Za ta sistem je značilno, da deluje na osnovi plačevanja prispevkov tako delavcev kot delodajalcev, od katerih je kasneje odvisna višina pokojnine. Praviloma naj bi bili tako prispevki kot prejemki navzgor omejeni, tako da se višina pokojnine kar najbolj odraža v višini plače v času plačevanja prispevkov. Pokojnine se izplačajo štirinajstkrat letno in se enkrat letno usklajujejo z indeksom cen življenjskih potrebščin. Čeprav minimalen znesek pokojnine v Avstriji ni določen, upokojenci z nizkimi pokojninami, ki so posledica nižjih dohodkov v času delovne dobe, prejemajo pokojninski izravnalni dodatek (nemško Ausgleichszulage). Polna upokojitvena starost je 65 let za moške in vse javne uslužbence (vključno z ženskami) in 60 let za ženske. Polna upokojitvena starost za ženske se bo od leta 2024 postopno zviševala, dokler ne bo v letu 2033 dosegla 65 let. Pokojninski prispevki so oproščeni davka, pokojnine pa so obdavčene po dohodninski stopnji, vendar so upokojenci upravičeni do določenih davčnih olajšav. Avstrijski pokojninski sistem sicer sestavljajo trije stebri:

Prvi steber zajema obvezno javno pokojninsko zavarovanje, drugi steber zajema prostovoljno poklicno zavarovanje, tretji steber pa vključuje prostovoljno individualno pokojninsko zavarovanje. Prvi steber deluje po dokladnem sistemu in pokriva veliko večino zaposlenih v zasebnem sektorju. Čeprav se prvi steber v osnovi financira iz prispevkov aktivnih zavarovancev, se primanjkljaj za izplačilo pokojnin financira iz davkov. Leta 2018 je bilo v zavarovanje iz naslova prvega stebra vključenih 4,1 milijona posameznikov oziroma 96 odstotkov redno zaposlenih. V javni pokojninski sistem so vključeni vsi, ki mesečno zaslužijo več kot 438,05 evra. Javni uslužbenci imajo svojo obliko obveznega pokojninskega zavarovanja, prav tako samozaposleni pripadajo različnim obveznim pokojninskim shemam.

Drugi steber se v avstrijskem pokojninskem sistemu deli na dva dela. Obvezno poklicno pokojninsko zavarovanje, ki deluje po naložbenem sistemu z vnaprej določenimi pravicami, izhaja iz leta 2002 in nadomešča prejšnji sistem odpravnin. Leta 2002 je država uvedla individualne račune, na katere delodajalci svojim zaposlenim vplačujejo mesečne prispevke v višini najmanj 1,53 odstotka bruto plače, ki niso obdavčeni in se prek zavoda za zdravstveno zavarovanje vplačajo v sklad za izplačevanje odpravnin. Namesto da delodajalec odpuščenemu posamezniku izplača odpravnino, po tem sistemu redno plačuje prispevke na njegov individualni račun. Akumulirana sredstva, ki služijo kot dodatna pokojnina, se lahko posamezniku, ko dopolni upokojitveno starost, izplačajo v enkratnem znesku, pri čemer je znesek obdavčen s 6-odstotno davčno stopnjo. Če pa se sredstva izplačujejo v obliki mesečne rente ali pa so ponovno investirana v pokojninski investicijski sklad pokojninskega zavarovanja, so oproščena davka. Prav tako nekatere kolektivne pogodbe vključujejo obvezo, da podjetje za svoje zaposlene ustanovi pokojninske načrte, ki so del pokojninskih skladov (nemško Pensionkassen). Prostovoljno poklicno pokojninsko zavarovanje deluje po naložbenem sistemu z vnaprej določenimi prispevki ali z vnaprej določenimi pravicami. Po navadi poklicne pokojninske varčevalne načrte posameznikom omogočajo delodajalci, ki jih organizirajo prostovoljno. V glavnem obstajajo tri sheme, prek katerih se sklepajo prostovoljna pokojninska zavarovanja: neposredne obveznosti, financirane z bilančnimi rezervami (nemško Direktzusage), pokojninski skladi (Pensionkassen) in različni tipi shem življenjskih zavarovanj.

Tretji steber zajema individualno pokojninsko varčevanje, ki deluje po naložbenem sistemu z vnaprej določenimi prispevki. Posameznik sklene pogodbo o življenjskem zavarovanju, njegova vplačila pa upravlja izbrana zavarovalnica. Pogodbo lahko sklene vsak davkoplačevalec, ki je mlajši od 62 let. Višina državne subvencije (Prämienbegünstigte Zukunftsvorsorge) oziroma zneska, ki ga država dodatno prispeva k individualnemu pokojninskemu varčevanju posameznika, znaša letno 4,25 odstotka prispevkov posameznika oziroma ne več kot 120,09 evra (v letu 2017). Višina prispevkov je za vsakega posameznika opredeljena v pogodbi, prispevek pa posamezniki vplačujejo iz že obdavčenega neto dohodka.

ITALIJA

Italijanski pokojninski sistem temelji na načelu univerzalnosti, ki zagotavlja pokojnine za vse državljane, ne glede na njihovo zaposlitev ali dohodek. Starostna meja za upokojitev se postopoma dviguje in je sedaj pri 67 letih. Pokojninski sistem vključuje več stebrov; prvi in najpomembnejši je državno pokojninsko zavarovanje (INPS), ki temelji na obveznih prispevkih delavcev in delodajalcev. Poleg tega imajo državljani možnost vplačevanja v zasebne pokojninske sklade ter poklicne pokojninske sklade, ki so namenjeni določenim gospodarskim sektorjem, so pa tudi v javnem sektorju ali za poklice z višjim tveganjem.

Od 1. januarja 2012 velja za vse zavarovane zaposlene osebe tako imenovani kalkulacijski sistem, ki temelji na prispevkih za vsa obdobja zavarovanja, sklenjena od januarja 2012 naprej. V tem sistemu se obračunani pokojninski prispevki pretvarjajo z uporabo transformacijskih koeficientov, določenih glede na starost osebe, ki se bo upokojila, kot tudi glede na njeno pričakovano življenjsko dobo. Transformacijski koeficienti se spreminjajo od minimalno 6,38 odstotka do maksimalno 8,41 odstotka, starejši kot je zavarovanec, višja pokojnina mu bo dodeljena. Prihodki, obračunani prek zavarovalnih prispevkov od dela, so letno prilagojeni glede na poprečno petletno variacijo v BDP, izračunano v Italijanskem statističnem inštitutu, z upoštevanjem petih let pred upoštevanim obdobjem. Tako pridobljen znesek (italijansko montante contributivo) je pomnožen s prej omenjenim transformacijskim koeficientom in starostjo delavca v trenutku, ko je vložena zahteva za pokojnino. Po tem sistemu plačanih pokojnin ni mogoče nadgraditi z nadomestilom za minimalno pokojnino.

Vsi zaposleni in določene kategorije samozaposlenih delavcev (kmetje, kmetovalci, zakupniki kmetij, obrtniki, trgovci) so zavarovani tudi za invalidnost. Člani svobodnih poklicev (npr. zdravniki, odvetniki ipd.) so ravno tako upravičeni do invalidske pokojnine, vendar so pravila za ta sektor zelo različna, odvisna od zavarovalne kategorije delavcev. Vsi zavarovanci, katerih zmožnost za delo je trajno zmanjšana za več kot dve tretjini in ki so vsaj pet let pred vložitvijo zahtevka za izplačilo invalidskega nadomestila plačevali prispevke, so upravičeni do tako imenovanega dodatka za nezmožnost za delo. Navedeno nadomestilo se izplačuje za obdobje do treh let, to obdobje pa se lahko podaljša za dodatna naslednja obdobja treh let. Potem ko na zahtevo upravičenca konzilij zdravnikov najmanj trikrat ponovno oceni upravičenost do dodatka, torej se njegovo izplačilo podaljša dvakrat zaporedoma, se od tretje ocene dalje dodatek izplačuje za neomejeno obdobje. Pri dodatku za nezmožnost za delo gre torej za dolgo obdobje opazovanja invalidnega delavca in preverjanje, ali obstaja možnost rehabilitacije. Tega dodatka ni mogoče prenesti na morebitne preživele družinske člane.

Druga možnost je pokojnina zaradi nezmožnosti za delo. Do nje je upravičen vsak zavarovan delavec, ki ni zmožen za delo in za katerega je bila ocenjena popolna in trajna nezmožnost opravljanja kakršnih koli dejavnosti, za katere je bil usposobljen (zaradi bolezni ali fizične ali psihične okvare). Upravičenci do pokojnine morajo najmanj pet let plačevati prispevke, pri čemer jih morajo vplačevati tri leta v zadnjih petih letih pred vložitvijo zahtevka. Upravičenci ne smejo prejemati nobenih drugih oblik dohodka, vključno s prejemki iz naslova samozaposlitve in nadomestili za primer brezposelnosti. Pokojnina zaradi nezmožnosti za delo se lahko prenese na preživele družinske člane, ki so živeli z umrlim pokojnikom, ob dopolnitvi upokojitvene starosti pa se nadomesti s starostno pokojnino.

MADŽARSKA

Madžarski pokojninski sistem je v praksi enostebrni sistem, ki deluje po dokladnem sistemu PAYG. Dopolnjujejo ga ostanki ukinjenega obveznega drugega stebra, ki je deloval po naložbenem sistemu, in načrti individualnega prostovoljnega pokojninskega varčevanja (tretji steber), ki imajo v pokojninskem sistemu manjšo vlogo. Zaradi finančne krize in odziva nanjo se je leta 2010 madžarska vlada odločila za radikalne spremembe pokojninskega sistema. Pokojninska reforma je ob koncu leta 2010 ukinila obvezen drugi steber, ki je deloval po naložbenem sistemu z vnaprej določenimi prispevki. Posamezniki, ki so bili vključeni v omenjeni sistem varčevanja, so do konca januarja 2011 morali podati izjavo, ali želijo ohraniti svoje članstvo ali pa želijo sredstva prenesti v sistem prvega stebra. Nova zakonodaja je predlagala izjemno neugodne pogoje za tiste, ki svojih sredstev niso želeli prenesti v sistem prvega stebra. Posamezniki, ki se za omenjeni korak niso odločili, niso upravičeni do prihodnje odmerne stopnje in pridobivanja prispevnih let za državno pokojnino, čeprav njihovi delodajalci vplačujejo v sistem prvega stebra; zato se je samo tri odstotke zavarovancev odločilo ohraniti svoja sredstva v drugem stebru.

Prvi steber zajema obvezen pokojninski sistem, ki deluje po dokladnem sistemu in zajema vse zaposlene posameznike ne glede na tip zaposlitve ter prejemnike nadomestil za brezposelnost in določenih otroških dodatkov. Deluje po sistemu z vnaprej določenimi pravicami in zagotavlja starostno pokojnino, katere višina je vezana na dohodke iz delovne dobe posameznika. Plačilo prispevkov se deli med posameznika in delodajalca, pri čemer pokojninski prispevek posameznika znaša 10 odstotkov njegove bruto plače, delodajalec pa za pokojnine vplačuje del t. i. socialnega davka, ki znaša 15,5 odstotka bruto plače posameznika. Višina javne državne pokojnine, ki je vezana na dohodek, se izračuna kot 33 odstotkov povprečnega neto zaslužka v prvih desetih letih kritja. Pokojnine se letno usklajujejo z indeksom cen življenjskih potrebščin. Pogoj za prejemanje starostne pokojnine, vezane na dohodek, in minimalne pokojnine je 20 prispevnih let, polna upokojitvena starost pa se je do leta 2022 s 63,5 leta postopno zviševala na 65 let. Pokojnine iz naslova prvega stebra so dohodninsko oproščene.

Pokojninsko varčevanje v sklopu tretjega stebra na Madžarskem poteka na več načinov. Poklicno pokojninsko zavarovanje prek delodajalca nudi le ena institucija, članstvo pa je zanemarljivo. Okoli 26 odstotkov zaposlenih za starost varčuje prek prostovoljnih pokojninskih skladov, ki delujejo po sistemu z vnaprej določenimi prispevki. Preostali možnosti varčevanja za starost sta še pokojninski varčevalni računi in produkti pokojninskega zavarovanja. Posamezniki za prostovoljno pokojninsko varčevanje plačujejo prispevke iz svoje neto plače, kar pomeni, da so njihovi prispevki obdavčeni po 15-odstotni dohodninski stopnji. Prispevki delodajalcev za zaposlene se za posameznike ne štejejo kot obdavčljiv dohodek, temveč davek v višini 17,7 odstotka plača delodajalec. Prispevki za zasebne pokojninske načrte uživajo davčno olajšavo v obliki vračila davka, ki se prenese na pokojninski račun zaposlenega. Vračilo davka znaša do 20 odstotkov vplačanih prispevkov do določene omejitve. Donosi naložb so oproščeni davka, če se ne izplačajo pred upokojitvijo posameznika. V prostovoljnih pokojninskih skladih se po desetih letih članstva donosi posamezniku lahko neobdavčeno izplačujejo enkrat na tri leta, sicer so obdavčeni po 15-odstotni davčni stopnji, dodatno pa se plača 19,5-odstotni prispevek za zdravstveno varstvo. Izplačane pokojnine so ob upokojitvi in zadostnem obdobju članstva oproščene davka. Če želi posameznik izplačilo pred upokojitvijo, je pokojnina obdavčena po 15-odstotni davčni stopnji, dodatno pa se plača 19,5-odstotni prispevek za zdravstveno varstvo. Prav tako je za posameznika obvezno 20-odstotno vračilo davka.

HRVAŠKA

Na Hrvaškem je od pokojninske reforme leta 2002 v uporabi pokojninski sistem, ki obsega tri stebre: obvezni in javni prvi steber; obvezni in zasebni drugi steber; ter prostovoljni in zasebni tretji pokojninski steber. Prvi steber zajema obvezni javni pokojninski sistem, ki deluje po dokladnem sistemu. Drugi steber je zakonsko določen pokojninski sistem z določenimi prispevki, v katerem je udeležba obvezna, tretji steber pa predstavlja prostovoljni dodatni pokojninski sistem in vključuje tako odprte sklade za posameznike in zaprte sklade, v katere vplačujejo delodajalci, sindikati ali poklicna združenja.

Prvi steber, ki je bil na Hrvaškem uveden leta 1999, zajema obvezno pokojninsko zavarovanje, temelječe na medgeneracijski solidarnosti. Deluje po dokladnem sistemu z vnaprej določenimi izplačili in zajema vse aktivno prebivalstvo (zaposleni, samozaposleni in kmetje). Za posameznike, vključene v pokojninski sistem leta 2002, ki so bili mlajši od 40 let, je bila vključitev v drugi steber obvezna, medtem ko so se posamezniki, stari od 40 do 50 let, lahko odločili, ali bodo vključeni v drugi steber. Starejši od 50 let v letu 2002 so bili vključeni samo v prvi pokojninski steber. Poleg prispevkov aktivnega prebivalstva se prvi steber financira iz državnega proračuna. V prvi steber posamezniki, ki so prav tako del drugega stebra, vplačujejo 15 odstotkov od svoje bruto plače, posamezniki, ki pa so samo del prvega stebra, vplačujejo 20 odstotkov. Od leta 2017 osebe, ki prejemajo neredni dohodek, t. i. drugi dohodek iz naslova zaposlitve ali samozaposlitve, vplačujejo prispevke po znižani stopnji – 10 odstotkov. Polna upokojitvena doba za moške je 65 let, za ženske pa se od leta 2011 postopno zvišuje, dokler ne bo v letu 2030 dosegla 65 let. Zvišanje polne upokojitvene dobe na 67 let je predvideno v letih med 2031 in 2038.

Drugi steber je obvezen pokojninski sistem, ki deluje po sistemu z določenimi prispevki in se financira s prispevki in donosi naložb. Pet odstotkov bruto plače posamezniki vplačujejo v enega od obveznih pokojninskih skladov. Faza zbiranja sredstev se tako izvaja prek obveznih pokojninskih skladov, medtem ko se faza izplačevanja izvaja izključno prek pokojninskih zavarovalnic. Obvezni pokojninski skladi, ki zbirajo in upravljajo vplačane prispevke, morajo imeti licenco delniške družbe ali družbe z omejeno odgovornostjo, vsaka družba pa lahko ustanovi in upravlja samo en sklad. Prav tako morajo omenjeni skladi zagotoviti minimalno stopnjo donosa. Višina pokojnine je odvisna od kapitaliziranih prispevkov posameznika in trajanja izplačila pokojnin. Pokojnine se izplačujejo v obliki dosmrtne pokojnine, individualne ali skupne koristi za oba zakonca, z zajamčenim plačilnim obdobjem ali brez njega. Vsi prispevki in donosi naložb v drugem stebru so oproščeni davka, medtem ko so pokojnine obdavčene po enaki stopnji kot pokojnine iz prvega stebra.

Tretji steber zajema prostovoljni pokojninski sistem, ki temelji na varčevanju z določenimi prispevki. Enako kot v drugem stebru tretji steber zajema individualne prihranke, vendar posamezniku omogoča večjo fleksibilnost, saj lahko sam izbere pogostost in višino vplačil. Varčevanje v tretjem pokojninskem stebru je omogočeno vsem posameznikom ne glede na zdravstveno stanje in starost. Pokojninsko varčevanje v tretjem stebru vodijo pokojninski skladi, ki morajo imeti sedež na Hrvaškem. Za razliko od drugega stebra skladom, delujočim v tretjem stebru, ni treba zagotavljati minimalnega donosa. Izplačila iz tretjega stebra so mogoča od 50. leta dalje, izvajajo pa se v enaki obliki kot v drugem stebru in prav tako prek pokojninskih zavarovalnic. Prostovoljno pokojninsko varčevanje vključuje dve vrsti državnih spodbud: državno spodbudo v višini 15 odstotkov letnega vplačila in davčne olajšave za delodajalce, ki prispevajo v tretji steber za svoje zaposlene. Kljub spodbudam je vključenost v prostovoljno pokojninsko varčevanje zelo nizka, neto premoženje prostovoljnih pokojninskih skladov je ob ustanovitvi leta 2006 znašalo le okrog 50 milijonov evrov. Struktura naložb hrvaških pokojninskih skladov v tretjem stebru je nekoliko agresivnejša od slovenske strukture naložb v smislu višine deleža naložb v delnice in enote investicijskih skladov.

Razlika med najbolj podobnima si pokojninskima sistemoma

Razlika med hrvaškim in slovenskim sistemom, ki sta si v zgodovinskem smislu še najbolj podobna, je v tem, da je na Hrvaškem drugi steber obvezen, pri nas pa je sestavljen iz obveznih in prostovoljnih dodatnih pokojninskih zavarovanj. Zavarovanec na Hrvaškem tako dobi dve pokojnini iz obveznega pokojninskega zavarovanja. Prva izhaja iz prvega stebra, druga pa iz drugega stebra, torej iz obveznega pokojninskega zavarovanja za starost na podlagi individualnega kapitalskega varčevanja. Vsak zavarovanec, ki bi imel željo in možnost vplačevati še v tretji prostovoljni steber, imenovan pokojninsko in invalidsko zavarovanje na podlagi osebnih pokojninskih varčevalnih računov, pa bo na Hrvaškem dobil tudi tretjo pokojnino.

Enotna ločitev drugega in tretjega stebra

Ob koncu je morda smiselno povzeti dobre prakse, ki so se v predstavljenih državah oblikovale pri vzpostavitvi učinkovitega pokojninskega varčevalnega sistema. Države ločujejo tretji pokojninski steber od drugega. V okviru tega uvajajo drugačne, bolj prilagodljive varčevalne oblike, vanj pa skušajo pritegniti kar najširši nabor ponudnikov (predvsem upravljavce premoženja) in omogočajo širok nabor produktov. Predvsem dodajajo varčevalne produkte, saj je pokojninsko varčevanje zaradi previdnosti pri vzpostavljanju pokojninskih sistemov in zgodovinskih razlogov marsikje zasidrano v zavarovalniških produktih. V okviru tretjega stebra države posameznikom omogočajo vključitev ne glede na zaposlitveni status, dovolj je davčna zavezanost oziroma davčno rezidentstvo. Vključitev običajno implicira tudi davčne olajšave. Varčevanje poteka po ločenih pokojninskih računih oziroma evidencah. Pravice iz teh oblik so bistveno bolj fleksibilne, torej v primerjavi z drugim stebrom, kjer so pravice tesno vezane na drugi steber, je v okviru tretjih stebrov navadno manj omejitev glede izplačil. Pravice torej niso vezane na zaposlitev oziroma upokojitev. Nekatere države so spoznale, da je ne glede na vzpostavljen sistem spodbud vključenost prebivalstva zelo heterogena. V pokojninskih oblikah varčujejo sloji z višjimi dohodki, finančno šibkejši sloji populacije pa v varčevalni pokojninski sistem niso vključeni. Zaradi teh spoznanj uvajajo element obveznosti vključitve in upravičencem – samo pod določenimi pogoji – dopuščajo izključitev.

Miha Poredoš